Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Janský et al. assess how the various financial transparency measures implemented in the past decade impacted the location of cross-border…

Résumé

Dans cette étude, Bilicka s’appuie sur les données confidentielles des déclarations fiscales de l’administration fiscale britannique pour comparer la rentabilité des filiales locales des entreprises multinationales étrangères (EMN) à celle des entreprises purement nationales. Pour rendre les deux groupes comparables, les entreprises sont appariées en fonction de leurs actifs et de leur secteur d’activité. L’auteur étudie les différences dans le rapport entre les bénéfices imposables et les actifs totaux déclarés par les filiales d’entreprises multinationales étrangères et les entreprises nationales, ces dernières pouvant avoir moins de possibilités d’évasion fiscale.

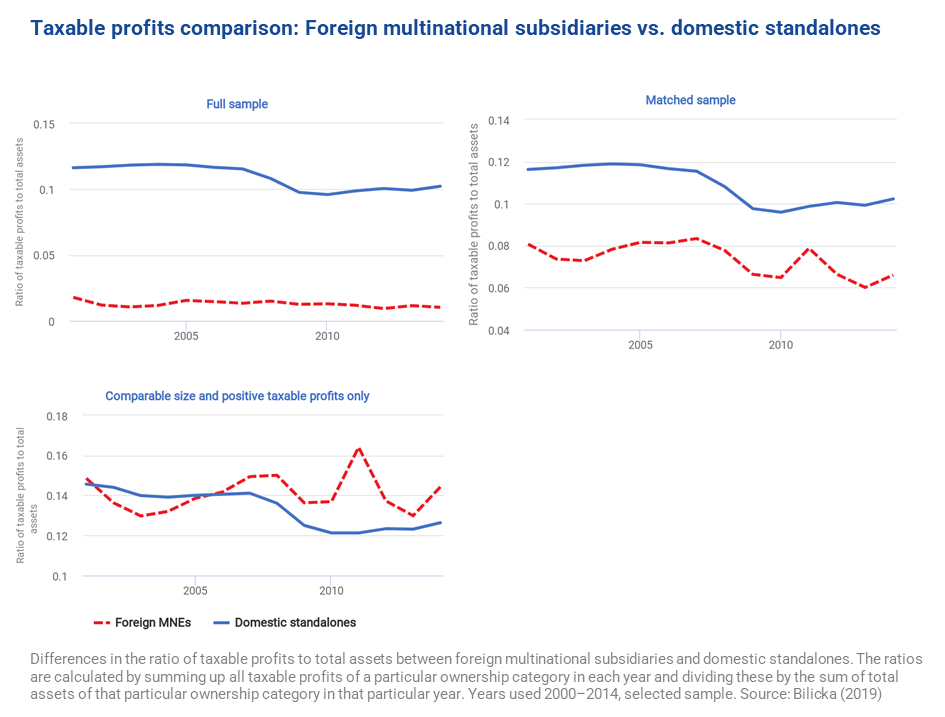

Les résultats montrent que le ratio moyen des bénéfices imposables par rapport aux actifs totaux déclarés par les multinationales étrangères affiliées est d’environ 12 %, contre 24 % pour les entreprises nationales. Cela implique un “écart de ratio de bénéfices” de 50 %. Cet écart reste statistiquement robuste à l’introduction de diverses variables de contrôle et à l’utilisation de différentes techniques d’appariement, tandis qu’il ne peut pas être expliqué par des différences de productivité entre les entreprises nationales et multinationales.

Bilicka analyse ensuite les canaux utilisés par les multinationales étrangères pour réduire les bénéfices imposables de leurs filiales britanniques. Tout d’abord, elle constate que 40 % de l’écart du ratio des bénéfices peut être attribué à des différences de levier financier (c’est-à-dire au montant plus élevé de la dette que les filiales des multinationales étrangères contractent par rapport aux entreprises nationales). Deuxièmement, elle constate que l’écart de ratio de profit est de 45 % pour le commerce de gros, mais qu’il peut atteindre 70 % pour les services, ce qui indique le potentiel élevé de transfert de profit des industries ayant une part importante d’actifs incorporels.

En examinant l’évolution et les facteurs potentiels de l’écart de ratio de profit dans le temps, l’auteur montre une tendance à l’augmentation, tandis que la différence d’endettement entre les entreprises nationales et multinationales tend à diminuer. Elle interprète ce résultat comme une transition d’un transfert de dettes à un transfert de bénéfices basé sur les prix de transfert ou les actifs incorporels, ce qui est cohérent avec les résultats de recherches antérieures.

Principaux résultats

Implications politiques

Données

L’auteur s’appuie sur les données confidentielles des déclarations fiscales fournies par les autorités fiscales britanniques (Her Majesty’s Revenue and Customs (HMRC)) pour la période 2000-2014. Cet ensemble de données est fusionné avec les données des comptes financiers non consolidés de la base de données FAME (Bureau Van Dijk). Les informations sur la propriété de FAME permettent également de distinguer les entreprises purement nationales des filiales d’entreprises multinationales étrangères.

Méthodologie

La première étape de la méthodologie de Bilicka consiste à apparier les filiales d’entreprises multinationales étrangères avec des entreprises nationales comparables. Elle estime un modèle logit avec le statut de propriété de l’entreprise comme variable dépendante (1 si elle est liée à une multinationale étrangère, 0 si elle est purement nationale) et en tire des scores de propension. Les entreprises sont ensuite appariées grâce à un algorithme de voisinage le plus proche.

Accéder à l’article original

L’article original peut être téléchargé sur le site de l’Université d’État de l’Utah. [pdf]

Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Tax deficits and the income shifting of U.S. multinationals

Profit shifting, employee pay, and inequalities: evidence from US-listed companies

Welfare Effect of Closing Loopholes in the Dividend-Withholding Tax: The Case of Cum-Cum and Cum-Ex Transactions