Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Janský et al. assess how the various financial transparency measures implemented in the past decade impacted the location of cross-border…

Résumé

Les auteurs étudient l’efficacité de l’échange automatique d’informations dans le cadre de la Norme commune de déclaration (NCD) pour freiner l’évasion fiscale transfrontalière des particuliers. Initiée par l’OCDE et le G20 en 2014, la CRS a été mise en œuvre dans un nombre croissant de pays pour partager automatiquement des informations sur les comptes bancaires détenus par des non-résidents avec leurs autorités fiscales respectives. Sur la base des données de la BRI pour les années 2014 à 2017, les auteurs comparent l’évolution des dépôts transfrontaliers détenus dans les paradis fiscaux et les non-paradis. Comme ces derniers ne devraient pas être affectés négativement par le CRS, ils peuvent identifier un effet du CRS en utilisant une estimation de différence dans la différence. Ils trouvent que le CRS a induit une réduction de 11,5% des dépôts transfrontaliers détenus dans les paradis fiscaux, ce qui plaide en faveur de son efficacité. Cependant, ils trouvent également des preuves de la délocalisation des dépôts transfrontaliers vers les États-Unis qui n’ont pas adhéré au CRS et qui pourraient être devenus plus attrayants pour les fraudeurs fiscaux.

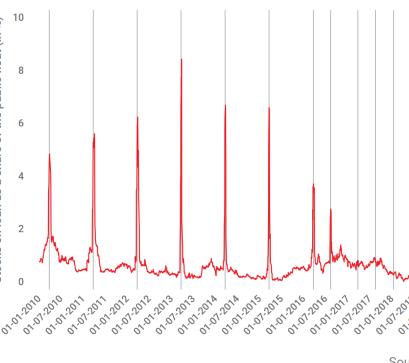

Note : La figure présente les coefficients, chacun d’entre eux marquant la variation des dépôts transfrontaliers détenus aux États-Unis par rapport aux non-havres autour des dates d’événement du CRS (dans le temps de l’événement) tout en contrôlant les variations des dépôts dans les paradis fiscaux. Les coefficients représentés sont ceux des interactions entre l’indicateur américain et 8 variables indicatrices distinctes, chacune marquant un trimestre de la période d’échantillonnage par rapport au trimestre précédant la date de l’événement de traitement du CRS (t = 0). Les indicateurs de traitement sont regroupés avant t-4 et après t + 4 aux points finaux et l’indicateur pour la période t-1 est omis, servant ainsi de référence avec une valeur de coefficient de zéro (et aucun intervalle de confiance). La figure représente les estimations des coefficients ainsi que leurs intervalles de confiance à 95 % pour la date de l’événement CRS non échelonné. Un échantillon équilibré est utilisé, avec le log des dépôts transfrontaliers comme variable dépendante. Les effets fixes trimestriels du pays de résidence ainsi que les effets fixes ordonnés par paire de pays sont inclus. Les regroupements sont effectués au niveau du pays de dépôt.

Principaux résultats

Données

Données bilatérales sur les dépôts transfrontaliers des non-banques fournies par la Banque des règlements internationaux, période : quatrième trimestre de 2014 au troisième trimestre de 2017.

Méthode

Casi et al. utilisent une étude d’événement et une analyse de différence dans les différences en utilisant les paradis fiscaux qui ont adopté les lois CRS comme groupe de traitement et les non-havres adoptant les CRS comme groupe de contrôle. En outre, ils exploitent les différences dans le calendrier de l’adoption des lois CRS dans les pays de dépôt pour identifier l’effet du CRS.

Aller à l’article original

La version publiée de l’article peut être trouvée sur le site web du Journal of Public Economics.

Une version du document de travail peut être téléchargée sur le site web SSRN. [pdf]

Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Tax deficits and the income shifting of U.S. multinationals

Profit shifting, employee pay, and inequalities: evidence from US-listed companies

Welfare Effect of Closing Loopholes in the Dividend-Withholding Tax: The Case of Cum-Cum and Cum-Ex Transactions