Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Janský et al. assess how the various financial transparency measures implemented in the past decade impacted the location of cross-border…

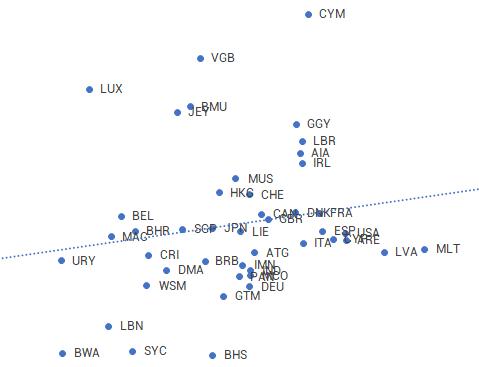

Les dépôts bancaires dans les centres financiers offshore peuvent être utilisés pour échapper à l’impôt sur les revenus d’intérêts. La directive européenne sur l’épargne adoptée en 2005 limite les possibilités de ce type d’évasion fiscale en introduisant une retenue à la source de 15 % sur les revenus d’intérêts non déclarés perçus par les ménages de l’UE en Suisse et dans plusieurs autres centres offshore. Cet article estime l’impact de la retenue à la source sur les dépôts bancaires suisses détenus par les résidents de l’UE tout en utilisant les non-résidents de l’UE qui n’étaient pas soumis à la taxe comme groupe de comparaison. L’auteur présente des preuves que les dépôts bancaires suisses détenus par des résidents de l’UE ont diminué de 30 à 40 % par rapport aux autres dépôts bancaires suisses au cours des deux trimestres précédant et suivant immédiatement l’introduction de la taxe. Il constate des effets similaires, mais légèrement plus faibles, pour d’autres centres offshore coopérants : Luxembourg, Jersey, Guernesey et l’île de Man.

Comme les dépôts bancaires appartenant à l’UE au Panama et à Macao ont considérablement augmenté au cours de la même période, l’auteur suggère que les ménages ayant des dépôts non déclarés ont transféré leurs fonds vers des comptes bancaires dans d’autres centres offshore où la directive sur l’épargne ne s’appliquait pas. Il constate également que les dépôts suisses enregistrés comme appartenant au Panama ont augmenté de manière significative suite à la directive sur l’épargne, ce qui indique que les ménages ont transféré la propriété formelle des comptes bancaires vers des sociétés holding offshore afin de contourner la réforme. La baisse des dépôts suisses détenus par les pays dont le taux d’imposition sur les revenus d’intérêts est inférieur à 15 % n’a pas été plus prononcée que pour les pays dont le taux d’imposition est supérieur à 15 %. Cela amène l’auteur à conclure que le rapatriement des fonds a joué un rôle mineur dans l’explication de la réduction estimée des dépôts suisses détenus par l’UE.

Principaux résultats

Données

Données bilatérales trimestrielles sur les dépôts bancaires transfrontaliers détenus par le secteur non bancaire de la Banque des règlements internationaux.

Méthodologie

Estimation de la différence dans les différences comparant la variation des dépôts bancaires auprès de propriétaires de l’UE (groupe de traitement) à la variation des dépôts bancaires auprès de propriétaires non européens (groupe de contrôle).

Aller à l’article original

La version publiée de l’article peut être trouvée sur le site web du Journal of Public Economics.

Une version du document de travail peut être téléchargée sur le site d’Econstor. [pdf]

Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Tax deficits and the income shifting of U.S. multinationals

Profit shifting, employee pay, and inequalities: evidence from US-listed companies

Welfare Effect of Closing Loopholes in the Dividend-Withholding Tax: The Case of Cum-Cum and Cum-Ex Transactions