Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Janský et al. assess how the various financial transparency measures implemented in the past decade impacted the location of cross-border…

Résumé

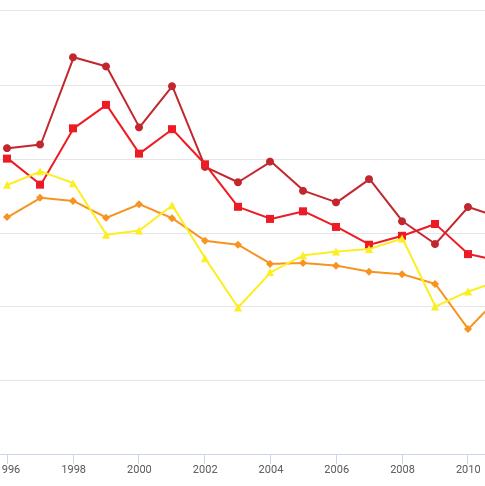

Dans ce document de travail, Johannesen et Stolper étudient l’émergence des dénonciateurs, qui sensibilisent le public à la façon dont les institutions financières paradisiaques facilitent l’évasion fiscale. Ils évaluent l’impact de cette tendance sur l’ampleur de l’évasion fiscale offshore. En se concentrant sur la divulgation des fichiers clients de la LGT Bank basée au Liechtenstein par Heinrich Kieber, qui a été rendue publique en février 2008, ils montrent que la fuite a provoqué une baisse significative (de 2,2% au cours des 4 premiers jours de mise en œuvre) de la valorisation boursière des banques suisses connues pour être associées à des pratiques d’évasion fiscale.

En utilisant une variété de techniques d’identification, les auteurs démontrent que les rendements anormaux des banques affectées sont très peu susceptibles d’être causés par un choc simultané sans rapport avec l’évasion fiscale offshore. Johannesen et Stolper soutiennent en outre que les rendements négatifs du marché boursier ne peuvent pas simplement être expliqués par l’attention indésirable des médias sur le sujet de l’évasion fiscale, car d’autres événements médiatiques n’ont pas induit de réactions similaires du marché boursier. Sur la base des données de la Banque des règlements internationaux, ils identifient également une diminution “anormale” des dépôts détenus par des étrangers dans les paradis fiscaux à partir du premier trimestre 2008, après la fuite, ce qui plaide en faveur d’un réel effet de dissuasion.

Selon les auteurs, l’interprétation la plus plausible de la réaction observée des marchés boursiers est que la fuite de LGT a induit un choc sur le risque de détection tel que perçu par les fraudeurs fiscaux, ce qui a réduit l’utilisation des dépôts bancaires offshore et a finalement pesé sur les bénéfices futurs attendus des banques suisses.

Principaux résultats

Implications politiques

Données

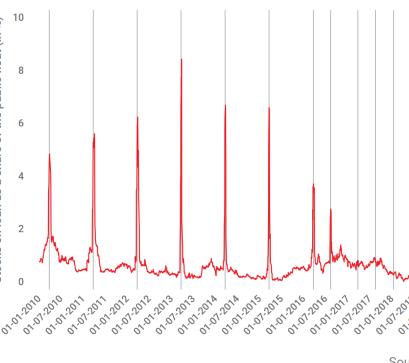

Les données boursières sont tirées de Bloomberg et les informations sur la localisation internationale des dépôts bancaires proviennent des Locational Banking Statistics de la Banque des règlements internationaux (BRI).

Méthodologie

Les auteurs utilisent un cadre standard d’étude d’événement comparant l’évolution des rendements de portefeuille avant et après la fuite pour les banques connues pour être impliquées dans l’évasion fiscale offshore et celles qui ne l’étaient pas.

Aller à l’article original

L’article original peut être consulté sur le site d’EconStor.

Hide-seek-hide? The effects of financial secrecy on cross-border financial assets

Tax deficits and the income shifting of U.S. multinationals

Profit shifting, employee pay, and inequalities: evidence from US-listed companies

Welfare Effect of Closing Loopholes in the Dividend-Withholding Tax: The Case of Cum-Cum and Cum-Ex Transactions